Unterstützungskasse

Flexibel vorsorgen – individuell gestalten. Mit der Unterstützerkasse bieten Sie Ihren Mitarbeitenden maßgeschneiderte Altersvorsorge.

Die Unterstützungskasse im Überblick

Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die betriebliche Altersversorgung im Auftrag eines Trägerunternehmens (Unternehmen) gewährt. Unterstützungskassen sind als Soziale Einrichtungen von der Steuer befreit und gewähren auf Grund steuerlicher Bestimmungen keinen Rechtsanspruch auf Versorgungsleistungen.

Nach den arbeitsrechtlichen Vorschriften gibt es jedoch eine Durchgriffhaftung gegenüber dem Arbeitgeber (§1 Abs.1 Satz 3 BetrAVG), wenn die zugesagten Leistungen der Unterstützungskasse wegen unzureichendem Vermögen als Versorgungsträger entfallen.

Es gibt pauschal dotierte und kongruent rückgedeckte Unterstützungskassen. Die Unterschiede liegen in den Finanzierungsverfahren der Unterstützungskassen. Weit verbreitet sind die so genannten kongruent rückgedeckten Unterstützungskassen, hinter denen meist ein Lebensversicherungsunternehmen steht.

Es können folgende Versorgungsleistungen vereinbart werden:

Kapital- und Rentenzusagen

Vorteile für Arbeitgeber und Arbeitnehmer

Arbeitgeber- Was spricht für eine Direktversicherung?

- verschiede Finanzierungmöglichkeiten der Beiträge Arbeitgeberfinanziert / Entgeltumwandlung / Mischfinanziert

- Einsparung von Lohnnebenkosten

- Keine Bilanzberührung durch Rückstellungsbildung

- Beiträge sind Betriebsausgaben (Voraussetzungen beachten)

- Sehr geringer Kostenaufwand für die Insolvenzsicherung beim Pensions-Sicherungs-Verein auf Gegenseitigkeit (PSVaG)

- Verlagerung von Verwaltungsaufwand auf die Unterstützungskasse

- Mitarbeitermotivation durch zusätzliche Versorgungsleistung

Arbeitnehmer

- Zusätzliche Absicherung fürs Alter

- Flexibler Rentenbeginn

- Steuer- und Sozialversicherungsvorteile während er Ansparphase

- Absicherung der Familie und Berufsunfähigkeit als Zusatzbaustein möglich

- Optimale Ergänzung zu bestehenden Versorgungen

- Schutz bei Insolvenz

- Bei Ausscheiden mit unverfallbarem Anspruch bleiben die Versorgungsansprüche erhalten

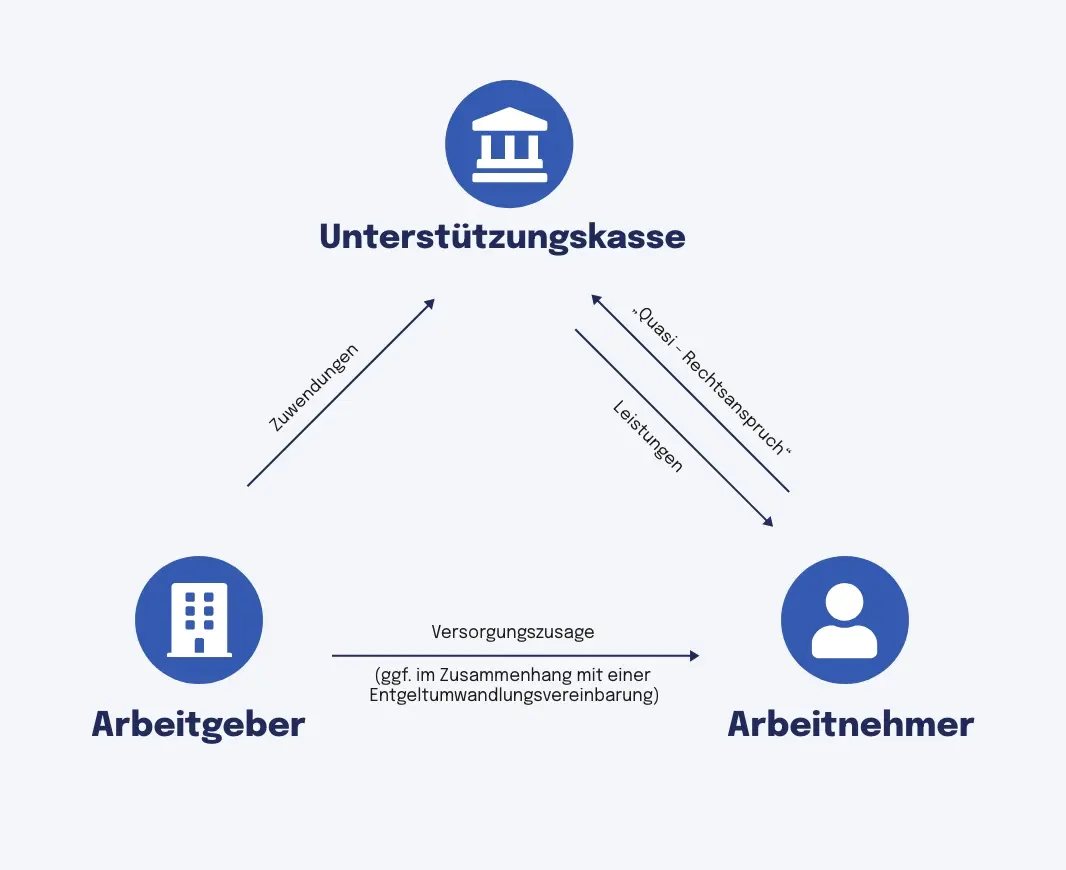

Und so funktioniert es:

1. Rückdeckung

Der Arbeitsgeber (Trägerunternehmen genannt) zahlt an die Unterstützungskasse Beiträge (auch Zuwendungen genannt).

2. Versorgungszusage

Im Gegenzug gewährt die Unterstützungskasse dem versorgungsberechtigten Mitarbeiter ein Versorgungsversprechen. Die Höhe und der Umfang der Versorgungsleistungen wird in einem Leistungsplan geregelt.

3. Eintritt Leistungsfall

Bei Eintritt des Versorgungsfalls übernimmt die Unterstützungskasse die Zahlung der Versorgungsleistung.

Steuerliche Behandlung

Die Beiträge (Zuwendungen) an die Unterstützungskasse stellen keinen Zufluss zum Arbeitslohn dar und führen daher beim Arbeitgeber nicht zu einer Erhöhung des steuerpflichtigen Arbeitslohns. Hinsichtlich der Höhe der Zuwendungen gibt es aus steuerlicher Sicht keine Begrenzung.

Die Leistungen (einmalige Kapitalleistungen wie auch Rentenleistungen) sind nach § 19 EStG als Einkünfte aus nichtselbstständiger Arbeit nach Abzug von Freibeträgen voll steuerpflichtig. Bei Kapitalleistungen ist gfls. die Anwendung der Fünftelungsregel nach § 34 EStG möglich.