Pensionszusage

Unabhängige fachliche Analysen und individuelle Beratung fügen wir zu einer maßgeschneiderten Konzeption.

Direktzusage im Versorgungsfall

Unter Direktzusagen versteht man, wenn ein Arbeitgeber seinem Arbeitnehmer Versorgungsleistungen der Alters-, Invaliditäts- oder/unter Hinterbliebenenversorgung unmittelbar zusagt und hierfür im Versorgungsfall direkt einsteht. Siehe § 1 Abs. 1 Satz 2 BetrAVG

Bei unmittelbaren Versorgungszusagen sind aber auch die entsprechenden Handels- und steuerrechtlichen Bestimmungen zu beachten.

Unmittelbare Versorgungszusagen stellen nach § 249 HGB eine sogenannte ungewisse Verbindlichkeit dar, für die entsprechende Rückstellungen zu bilden sind.

Ungewiss sind die Verbindlichkeiten deshalb, weil zunächst nicht feststeht, ob der zugesagte Versorgungsfall überhaupt eintritt, wann dieses gegebenenfalls geschieht und wie lange nach Eintritt des Versorgungsfalles dieser selbst zu erfüllen ist. Für die handelsrechtliche Bewertung solcher ungewissen Verbindlichkeiten ist auf § 253 HGB zu verweisen.

Im Zusammenhang mit dem Maßgeblichkeitsprinzip, welches sich aus dem § 5 Abs. 1 Satz 2 Einkommensteuergesetz (EStG) ergibt, besteht für alle Versorgungsverpflichtungen, welche nach dem 01.01.1987 erteilt wurden, eine Passivierungspflicht. Daraus folgt, dass auch in der Steuerbilanz diese unmittelbaren Versorgungsverpflichtungen als Verbindlichkeiten auszuweisen sind.

Anders als der in § 253 HGB mögliche Bewertungsspielraum im Handelsgesetzbuch, schreibt § 6a EStG klare Bewertungsvorschriften vor.

Für aktive Anwärter auf Versorgungsleistungen ist ein Teilwert einzustellen.

Für ausgeschiedene Mitarbeiter mit unverfallbaren Anwartschaften der sogenannte Anwartschaftsbarwert.

Es können folgende Versorgungsleistungen vereinbart werden:

Altersrente

Invaliditätsleistungen

Hinterbliebenenleistungen

Vorteile für Arbeitgeber und Arbeitnehmer

Arbeitgeber- Was spricht für eine Pensionszusage?

- Verschiedene Finanzierungmöglichkeiten der Beiträge Arbeitgeberfinanziert / Entgeltumwandlung / Mischfinanziert

- Einsparung von Lohnnebenkosten

- Es können sehr hohe Versorgungsleistungen zugesagt werden

- Hohe Flexibilität in der Leistungsplangestaltung

- Steuervorteile durch Rückstellungsbildung

- Beiträge zur Rückdeckungsversicherung sind Betriebsausgaben

- Mitarbeitermotivation durch zusätzliche Versorgungsleistung

Arbeitnehmer

- Zusätzliche Absicherung fürs Alter

- Flexibler Rentenbeginn

- Steuer- und Sozialversicherungsvorteile während der Ansparphase

- Berufsunfähigkeit – und Hinterbliebenenschutz als Zusatzbaustein möglich

- Optimale Ergänzung zu bestehenden Versorgungen

- Schutz bei Insolvenz

- Bei Ausscheiden mit unverfallbarem Anspruch bleiben die Versorgungsansprüche erhalten

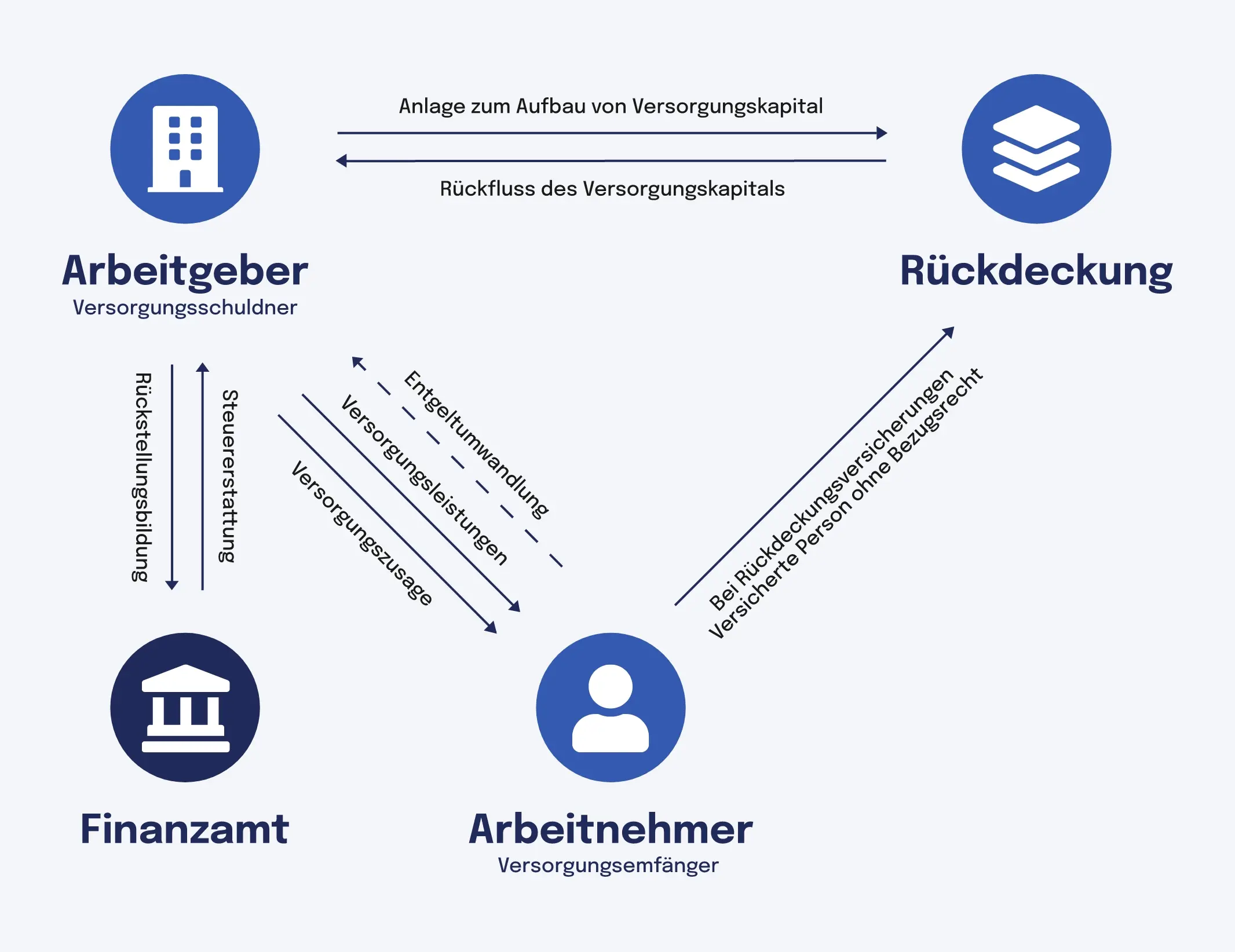

Und so funktioniert es:

1. Rückdeckung

Der Arbeitsgeber kann sich verpflichten, die Leistungen aus eigenen Mitteln zu erbringen. Es besteht auch die Möglichkeit der Absicherung über eine Rückdeckungsversicherung. Für die Rückdeckung schließt der Arbeitgeber eine Lebensversicherung auf das Leben des Arbeitnehmers ab.

2. Pensionszusagen

Für Pensionszusagen müssen Pensionsrückstellungen in der Bilanz gebildet werden.

3. Versorgungsversprechen

Im Gegenzug gewährt die Rückdeckversicherung dem versorgungsberechtigten Mitarbeiter ein Versorgungsversprechen. Bezugsberechtigt zur Versorgungsleistung ist der Arbeitgeber.

4. Eintritt Leistungsfall

Bei Eintritt des Leistungsfalls erhält der Arbeitgeber das Kapital, um sein Leistungsversprechen gegenüber dem Mitarbeiter zu erfüllen.

Steuerliche Behandlung

In der Ansparphase stellen die Beiträge zur Rückdeckungsversicherung keinen Zufluss zum Arbeitslohn dar und führen daher beim Arbeitgeber nicht zu einer Erhöhung des steuerpflichtigen Arbeitslohns. Hinsichtlich der Höhe der Zuwendungen gibt es aus steuerlicher Sicht keine Begrenzung.

Die Leistungen (einmalige Kapitalleistungen wie auch Rentenleistungen) sind nach § 19 EStG als Einkünfte aus nichtselbstständiger Arbeit nach Abzug von Freibeträgen voll steuerpflichtig.