Pensionskasse

Sicher vorsorgen – flexibel gestalten. Mit der Pensionskasse schaffen Sie nachhaltige Altersvorsorge für Ihre Mitarbeitenden.

Verlässliche Altersvorsorge durch die Pensionskasse

Eine Pensionskasse ist eine selbstständige Versorgungseinrichtung zur Finanzierung von betrieblicher Altersversorgung, die dem Versorgungsberechtigten einen Rechtsanspruch auf Leistungen gewährt.

Pensionskassen gewähren dem Versorgungsberechtigten, i.d.R. Arbeitnehmer, Geschäftsführer und, sofern Hinterbliebenenleistungen vereinbart, auch den Hinterbliebenen einen Rechtsanspruch auf die zugesagten Leistungen. Daher unterliegen die Pensionskassen generell der Versicherungsaufsicht. Dies gilt sowohl für regulierte und nicht regulierte Kassen.

Arbeitsrechtlich gelten die Bestimmungen des Betriebsrentengesetzes (BetrAVG).

Es können folgende Versorgungsleistungen vereinbart werden:

Altersrente

Invaliditätsleistungen

Hinterbliebenenleistungen

wahlweise als Renten- oder Kapitalleistung

Vorteile für Arbeitgeber und Arbeitnehmer

Arbeitgeber- Was spricht für eine Direktversicherung?

- Verschiedene Finanzierungmöglichkeiten der Beiträge Arbeitgeberfinanziert / Entgeltumwandlung / Mischfinanziert

- Einsparung von Lohnnebenkosten

- Keine Bilanzberührung durch Rückstellungsbildung

- Keine zusätzliche Insolvenzsicherung, sofern die Pensionskasse Mitglied im Sicherungsfonds für die Lebensversicherung ist

- Keine Kosten für versicherungs-mathematische Gutachten

- Mitarbeitermotivation durch zusätzliche Versorgungsleistung

- Übertragungsmöglichkeit bei Betriebsaustritt

Arbeitnehmer

- Zusätzliche Absicherung fürs Alter

- Rechtsanspruch auf Versorgung auch gegenüber der Pensionskasse

- Einschluss von Zusatzbausteinen z.B. Berufsunfähigkeitsschutz möglich

- Weiterführung bei Arbeitgeberwechsel

- Steuer- und Sozialversicherungsvorteile während der Ansparphase

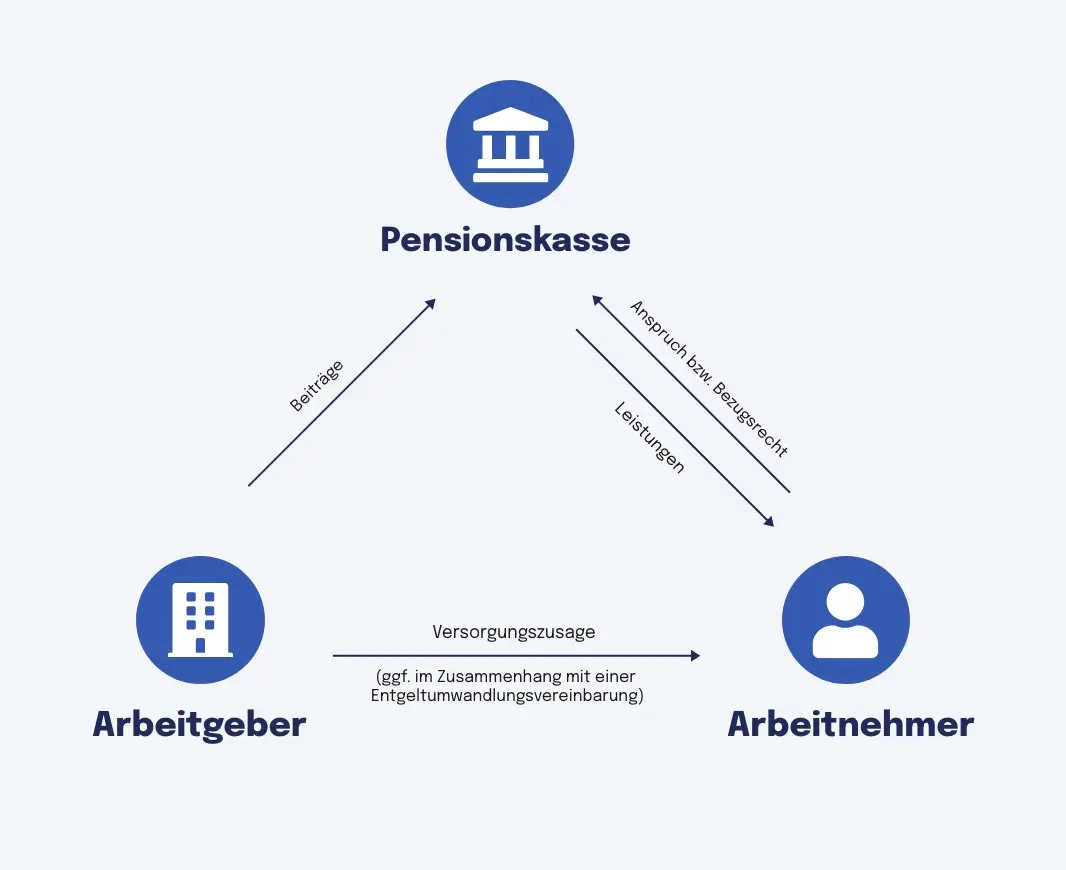

Und so funktioniert es:

1. Versicherungsvertrag

Der Arbeitgeber zahlt an die Pensionskasse einen vereinbarten Beitrag (auch Zuwendung genannt).

2. Versorgungszusage

Im Gegenzug erhält der versicherte Arbeitnehmer (Versorgungsberechtigte) eine Versorgungsleistung bei Eintritt des Versorgungsfalls. Die Höhe der zugesagten Leistungen richtet sich nach dem jeweiligen Tarif der Pensionskasse. Dabei können die Beiträge vom Arbeitgeber zusätzlich zum vereinbarten Lohn/Gehalt oder vom Arbeitnehmer als Entgeltumwandlung finanziert werden. Mischfinanzierungen sind gleichfalls möglich.

3. Versorgungsversprechen

Zwischen dem Arbeitgeber und dem Arbeitnehmer gilt als Grundlage das BetrAVG. Es wird eine Vereinbarung getroffen.

Steuerliche Behandlung

Die Beiträge an eine Pensionskasse (Pensionsfonds, Direktversicherung) sind nach § 3 Nr. 63 EStG bis zu 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) steuerfrei (Ausnahme: Riester), sozialabgabenfrei bis zu 4% der Beitragsbemessungsgrenze.

Bestehende Direktversicherungen nach § 40b EStG (in der Fassung vor 2005) werden auf diesen Höchstbetrag angerechnet.

Die Leistungen (einmalige Kapitalleistungen wie auch Rentenleistungen) sind nach § 22 Nr. 5 EStG als sonstige Einkünfte nach Abzug von Freibeträgen voll steuerpflichtig. Dies gilt für Alters-, Hinterbliebenen- und Invaliditätsleistungen.