Direktversicherung

Eine Direktversicherung, als einer der fünf möglichen Durchführungswege, ist gerade bei klein- und mittelständischen Unternehmen besonders verbreitet. Grund hierfür ist die sehr einfache Handhabung und der geringe Verwaltungsaufwand.

Einfach. Sicher. Direkt.

Die Direktversicherung, als einer der fünf möglichen Durchführungswege, ist gerade bei klein- und mittelständischen Unternehmen besonders verbreitet. Grund hierfür ist die sehr einfache Handhabung und der geringe Verwaltungsaufwand.

Unter Direktversicherung versteht man, wenn ein Arbeitgeber auf das Leben eines Arbeitnehmers eine Lebensversicherung abschließt, bei der der Arbeitnehmer oder/und seine Hinterbliebenen ganz oder teilweise bezugsberechtigt sind (§ 1b Absatz 2 Gesetz zur Verbesserung der betrieblichen Altersversorgung).

Unter den Begriff der Lebensversicherung zählen u.a.:

Kapitalbildende Lebensversicherung

Risikolebensversicherung

Klassische Rentenversicherung

Fondsgebundene Rentenversicherung

Selbständige Berufsunfähigkeitsversicherung

Es können folgende Versorgungsleistungen vereinbart werden:

Altersrente

Invaliditätsleistungen

Hinterbliebenenleistungen

als Rentenleistung; als Kapitalleistung nur unter bestimmten Voraussetzungen

Vorteile für Arbeitgeber und Arbeitnehmer

Arbeitgeber- Was spricht für eine Direktversicherung?

- Verschiedene Finanzierungmöglichkeiten der Beiträge Arbeitgeberfinanziert / Entgeltumwandlung / Mischfinanziert

- Einsparung von Lohnnebenkosten

- Keine Bilanzberührung

- Keine zusätzliche Insolvenzsicherung

- Mitarbeitermotivation durch zusätzliche Versorgungsleistung

- Übertragungsmöglichkeit bei Betriebsaustritt

Arbeitnehmer

- Zusätzliche Absicherung fürs Alter

- Steuer- und Sozialversicherungsvorteile während der Ansparphase

- Steuervorteile in der Rentenzeit (nachgelagerte Besteuerung)

- Einschluss von Zusatzbausteinen z.B. Berufsunfähigkeitsschutz möglich

- Weiterführung bei Arbeitgeberwechsel

Und so funktioniert es:

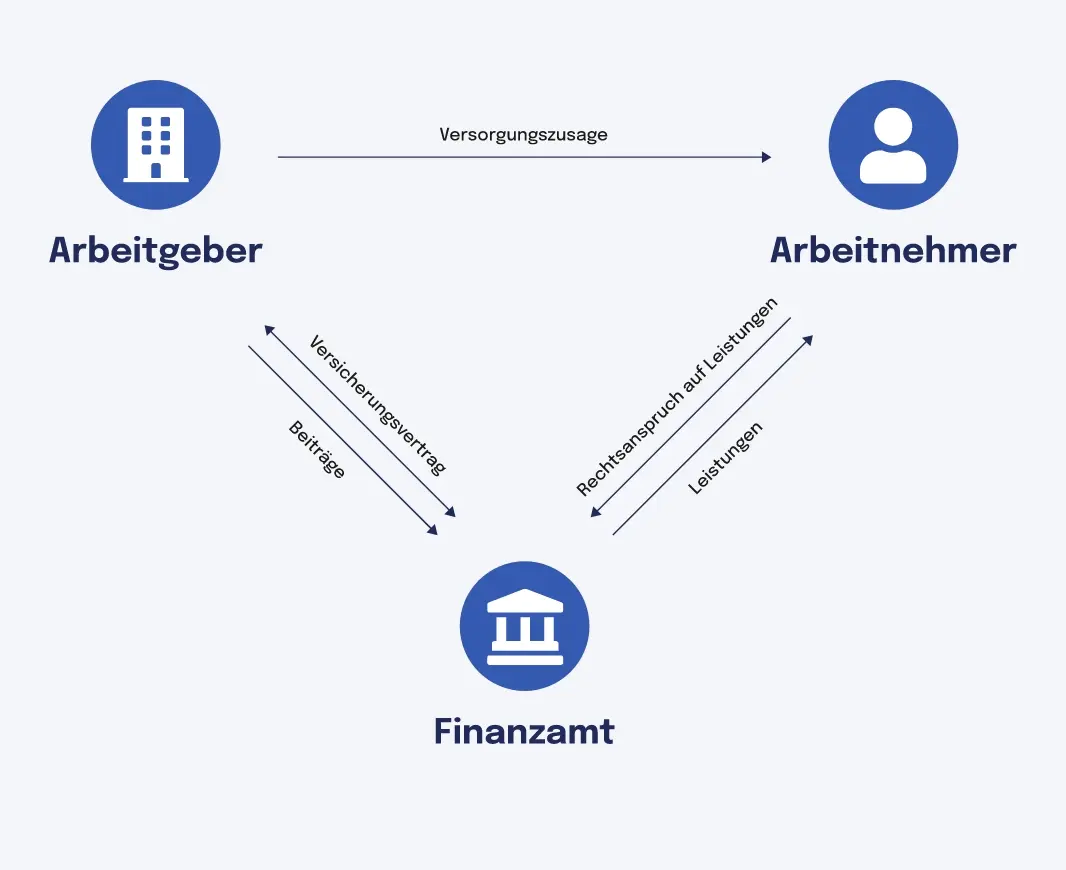

1. Versicherungsvertrag

Der Arbeitgeber schließt mit einem Lebensversicherer eine Lebensversicherung ab. Dabei ist der Arbeitgeber Versicherungsnehmer. Der Arbeitgeber zahlt den vereinbarten Versicherungsbeitrag an den Versicherer.

2. Versorgungszusage

Der Versicherer gewährt Versicherungsschutz, der sich aus dem Tarif und Beitrag ergibt. Die Berechnung bezieht sich auf die Daten des Arbeitnehmers, der die versicherte Person des Vertrages ist.

3. Versorgungsversprechen

Der Arbeitnehmer erhält ein Versorgungsversprechen, bei Eintritt bestimmter Ereignisse (analog der Versicherungsleistungen der Direktversicherung) eine Leistung zu erhalten. Gleichzeitig erhält der Arbeitnehmer und sein Hinterbliebener ein Bezugsrecht auf die Versicherungsleistungen.

4. Eintritt Leistungsfall

Zwischen Arbeitgeber und Arbeitnehmer gelten die gesetzlichen Regelungen des Betriebsrentengesetzes (BetrAVG).

Steuerliche Behandlung

Die Beiträge in eine Direktversicherung (Pensionskasse, Pensionsfonds) sind nach § 3 Nr. 63 EStG bis zu 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) steuerfrei (Ausnahme: Riester), sozialabgabenfrei bis zu 4 % der Beitragsbemessungsgrenze.

Bestehende Direktversicherungen nach § 40b EStG (in der Fassung vor 2005) werden auf diesen Höchstbetrag angerechnet.

Die Leistungen (einmalige Kapitalleistungen wie auch Rentenleistungen) sind nach § 22 Nr. 5 EStG als sonstige Einkünfte nach Abzug von Freibeträgen voll steuerpflichtig. Dies gilt für Alters-, Hinterbliebenen- und Invaliditätsleistungen.