Pensionsfonds

Wachstum für die Zukunft – Renditechancen nutzen. Mit dem Pensionsfonds sichern Sie Ihren Mitarbeitenden eine attraktive Altersvorsorge.

Mehr Renditechancen durch den Pensionsfonds

Der Pensionsfonds ist eine selbstständige Versorgungseinrichtung zur Finanzierung von betrieblicher Altersversorgung, die einen Rechtsanspruch auf Leistungen gewährt. Er unterliegt genau wie Versicherungsunternehmen und Banken der Kontrolle des Bundesaufsichtsamtes für Finanzdienstleistungen (BAFin).

Der Pensionsfonds wurde als jüngster Durchführungsweg mit dem Hintergedanken geschaffen, eine Möglichkeit in der betrieblichen Altersversorgung zu bieten, bei der die Chancen des Kapitalmarktes, ähnlich wie bei einem Investmentfonds, genutzt werden können. Demzufolge unterscheidet er sich von der Pensionskasse im Wesentlichen nur im Bereich der Kapitalanlage.

Neben der steuerfreien Zuführung eines Maximalbeitrages nach § 3 Nr. 63 EStG für die laufende Beitragszahlung hat der Gesetzgeber hier eine Möglichkeit geschaffen, bestehende Versorgungen über Direkt-/Pensionszusagen und Unterstützungskassen steuerfrei nach § 3 Nr. 66 EStG durch Zahlung eines Einmalbeitrages auf den Pensionsfonds übertragen zu können.

Es können folgende Versorgungsleistungen vereinbart werden:

Altersrente

Invaliditätsleistungen

Hinterbliebenenleistungen

Vorteile für Arbeitgeber und Arbeitnehmer

Arbeitgeber- Was spricht für eine Direktversicherung?

- Verschiedene Finanzierungmöglichkeiten der Beiträge Arbeitgeberfinanziert / Entgeltumwandlung / Mischfinanziert

- Einsparung von Lohnnebenkosten

- Keine Bilanzberührung durch Rückstellungsbildung

- Keine Kosten für versicherungs-mathematische Gutachten

- Sehr geringer Kostenaufwand für die Insolvenzsicherung beim Pensions-Sicherungs-Verein auf Gegenseitigkeit (PSVaG)

- Mitarbeitermotivation durch zusätzliche Versorgungsleistung

- Übertragungsmöglichkeit bei Betriebsaustritt

Arbeitnehmer

- Zusätzliche Absicherung fürs Alter

- Flexibler Rentenbeginn

- Renditechancen

- Steuer- und Sozialversicherungsvorteile während er Ansparphase

- Absicherung der Familie – Hinterbliebenenschutz als Zusatzbaustein möglich

- Schutz bei Insolvenz

- Weiterführung bei Arbeitgeberwechsel bei unverfallbarem Anspruch

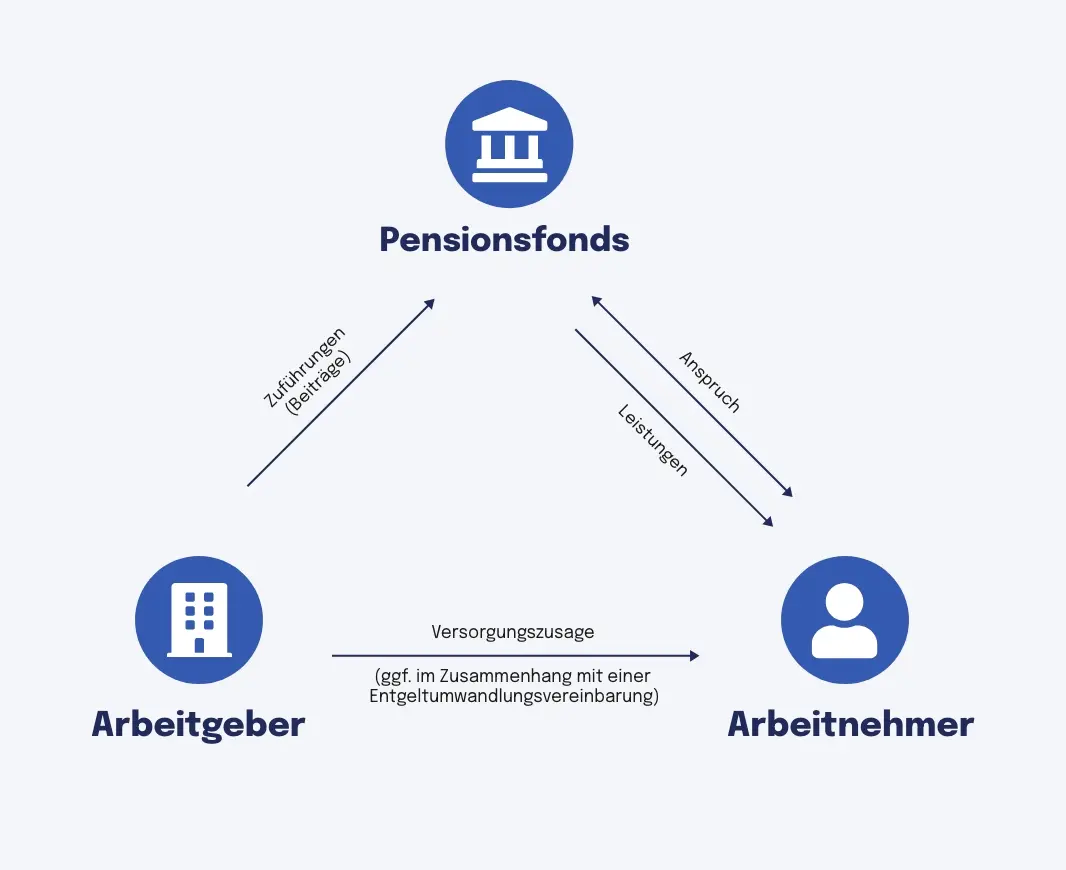

Und so funktioniert es:

1. Pensionsfondsvertrag

Der Arbeitgeber zahlt an den Pensionsfonds einen vereinbarten Beitrag (auch Zuwendung genannt).

2. Versorgungszusage

Im Gegenzug erhält der versicherte Arbeitnehmer (Versorgungsberechtigte) eine Versorgungsleistung bei Eintritt des Versorgungsfalls. Die Höhe der zugesagten Leistungen richtet sich nach dem jeweiligen Tarif. (Dabei können die Beiträge vom Arbeitgeber zusätzlich zum vereinbarten Lohn/Gehalt oder vom Arbeitnehmer als Entgeltumwandlung finanziert werden).

3. Versorgungsversprechen

Zwischen dem Arbeitgeber und dem Arbeitnehmer gilt als Grundlage das BetrAVG. Das Versprechen von Versorgungsleistungen über einen Pensionsfonds ist eine mittelbare Versorgungszusage.

Steuerliche Behandlung

Die Beiträge an einen Pensionsfonds (Pensionskasse, Direktversicherung) sind nach § 3 Nr. 63 EStG bis zu 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) steuerfrei (Ausnahme: Riester), sozialabgabenfrei bis zu 4 % der Beitragsbemessungsgrenze.

Bestehende Direktversicherungen nach § 40b EStG (in der Fassung vor 2005) werden auf diesen Höchstbetrag angerechnet.

Die Leistungen (einmalige Kapitalleistungen wie auch Rentenleistungen) sind nach § 22 Nr. 5 EStG als sonstige Einkünfte nach Abzug von Freibeträgen voll steuerpflichtig. Dies gilt für Alters-, Hinterbliebenen- und Invaliditätsleistungen.